2025年6月,国家统计局发布最新数据显示,我国居民消费价格指数(CPI)同比上涨2.8%,虽然仍处于温和通胀区间,但食品、医疗、服务类价格持续走高,对固定收入群体的影响日益显著。对于已经步入退休生活的老年人而言,养老金虽年年上调,却总感觉“钱不如以前值钱了”。

一位来自江苏的退休教师王女士向记者坦言:“我每月养老金涨了100多块,可药费涨了200,菜价也贵了不少,实际生活质量反而下降了。”

这不是个别现象。随着人口老龄化加速和物价结构性上涨,养老金的实际购买力正在悄然缩水。如何守住辛苦攒下的养老钱?本文将为你揭示三个实用且有效的应对策略。

“资产再平衡”:从保守到稳健,配置决定命运

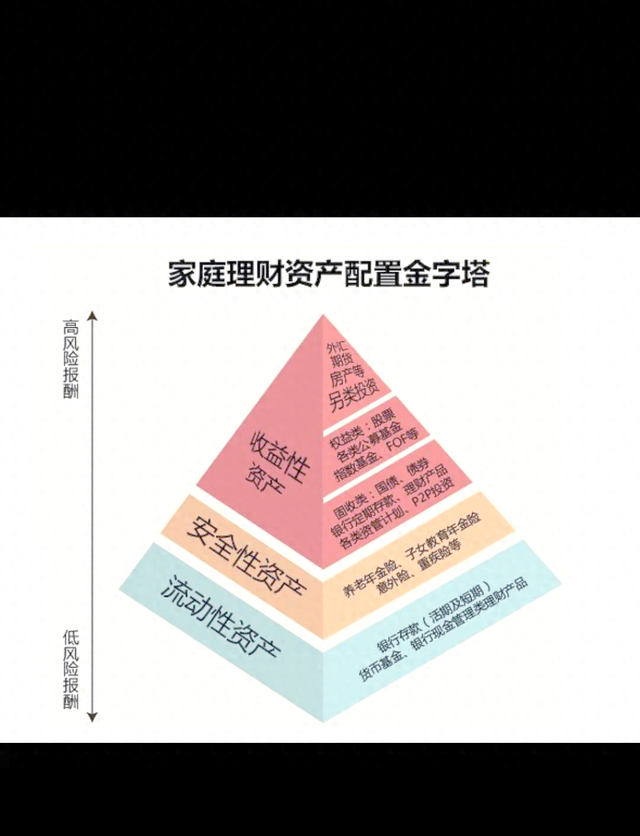

长期以来,许多退休人群的投资理念停留在“保本第一”,存款、国债等低风险资产占比过高。然而,在当前利率下行的大环境下,这些传统工具的实际收益率已难以跑赢通胀。

以一年期定期存款为例,目前基准利率为1.5%,扣除利息税后约为1.35%。而同期CPI涨幅为2.8%,这意味着资金每年仍在“隐形贬值”。

对此,金融专家建议进行“资产再平衡”——在控制风险的前提下,适度增加抗通胀属性强的资产类别。例如:

黄金与实物资产:黄金历来被视为抵御通胀的“硬通货”,适当配置比例(如资产的5%-10%)有助于对冲货币贬值压力。

红利型股票或基金:选择现金流稳定、分红率高的蓝筹股或相关主题基金,既能获取资本增值,也能享受定期分红带来的现金流补充。

房地产信托基金(REITs):这类产品通常与租金挂钩,具备天然抗通胀特性,适合追求稳定收益的投资者。

当然,投资需量力而行,建议在专业理财顾问指导下进行个性化配置。

“延迟退休+技能变现”:时间就是金钱

面对养老金缺口问题,越来越多的人开始重新审视“退休”的定义。

根据人社部发布的《中国人力资源和社会保障发展报告》,未来我国或将逐步推行弹性退休制度,鼓励有意愿、有能力的老年人继续参与社会劳动。事实上,已有部分城市试点“银发就业计划”,为退休人员提供再就业岗位培训和匹配服务。

张建国,65岁,原是一名工程师,退休后加入某技术咨询公司担任兼职顾问。“我现在每月能多挣3000多元,既充实又缓解了经济压力。”他笑着说。

延迟退休并非强制加班,而是基于个人兴趣和能力的“轻就业”。此外,一些退休人士通过开设线上课程、撰写专栏、参与社区志愿服务等方式实现“技能变现”,不仅提升了收入水平,也增强了社会归属感。

专家指出,这种“半退休”模式将成为未来趋势,尤其适用于教育、医疗、法律、工程等知识密集型行业。

“政策红利+商业养老保险”:双重保障更安心

近年来,政府不断优化社保体系,推动多层次养老保障体系建设。2024年起,个人养老金制度在全国范围内全面落地,符合条件的居民可通过税收递延方式参与市场化投资管理。

与此同时,商业养老保险产品也在不断创新升级。相比基本养老金,商业养老保险具有缴费灵活、收益锁定、保障期限长等特点,尤其是带有“终身领取”功能的产品,能够有效防范长寿风险。

以某保险公司推出的“稳享一生”年金保险为例,投保人可在退休后按月领取固定金额,并享有最低保证利率和浮动收益相结合的机制。即便在市场波动情况下,也能确保基本生活所需。

此外,各地政府还推出多项针对老年人的补贴政策,如高龄津贴、医疗补助、公交优惠等,退休人员应主动了解并积极申请,最大化享受政策红利。

养老不是终点,而是新起点

退休不是人生的终点,而是另一种生活方式的开始。面对通胀压力,我们不能被动等待,而要主动出击。通过科学配置资产、合理延长工作年限、善用政策工具,完全可以实现“老有所养、老有所乐”。

正如那句话所说:“年轻时赚钱是为了养老,老了之后赚钱是为了活得更好。”

在这个充满不确定性的时代,真正的安全感,从来不是靠别人给的,而是自己一点一滴积累出来的。养老之路,越早规划,越从容;越主动应对,越有尊严。

新宝配资提示:文章来自网络,不代表本站观点。